王奕然 | 中科院经管硕士短线免息配资炒股

近期,金融监管总局和央行联合发布了《个人贷款业务明示综合融资成本定规》,要求从今年8月起,所有贷款机构必须在借款人签合同之前,用一张统一的表格把利息、担保费、增信服务费等所有费用逐项列清楚,折算成年化利率摆在你面前。

图源国家金融监督管理局

这份新规的分量远超一般的行业整顿。它瞄准的是过去部分助贷业务存在信息披露不充分的问题。财新的深度调查显示,部分市场调研显示,一些网络贷款综合成本显著高于表面利率,个别甚至接近或超过监管红线”。数以千万计的借款人以为自己借的是年化十几的贷款,实际综合成本被各种名目的费用拉到了个别案例成本明显偏高。这种灰色空间,终于要被一张表格彻底掀开了。

图源Caixin

一张表掀开的灰色账本

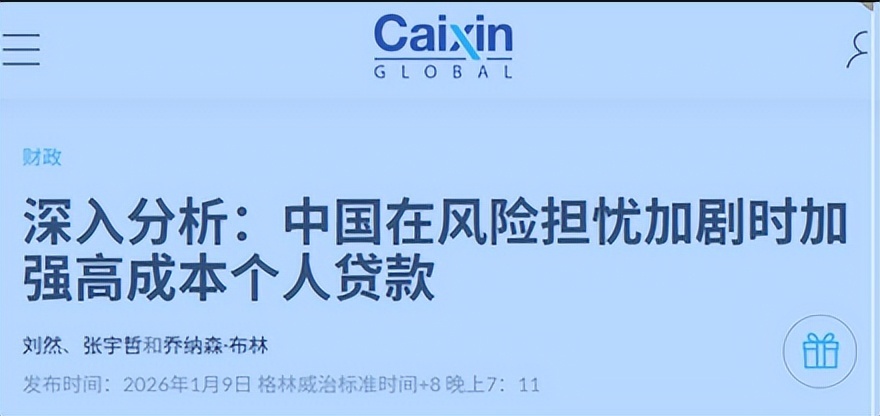

网络借贷平台这些年的套路并不复杂。贷款利率标的是年化12%或者15%,看起来不算离谱。但签完合同才发现,还有一笔担保费、一笔增信服务费、一笔账户管理费,有的平台甚至搞出了会员权益费。这些费用单独看每笔不大,加在一起折算成年化,个别案例中综合成本甚至超过40%.

过去的监管框架只管贷款利率本身,不管贷款之外的附加费用。平台把利率压到合规线以内,然后通过担保公司、增信机构等关联方收取各种服务费,这些费用在法律上不算利息,自然也不受利率上限约束。借款人拿到手的钱少了一截,还款总额却多了一大截,中间的差价就是平台的利润来源。财新的报道中提到,部分借款人收入的大部分用于还贷,这个比例已经远远超出了合理的债务负担水平。

网络贷款规模按年化综合成本分布 数据源自Caixin Global

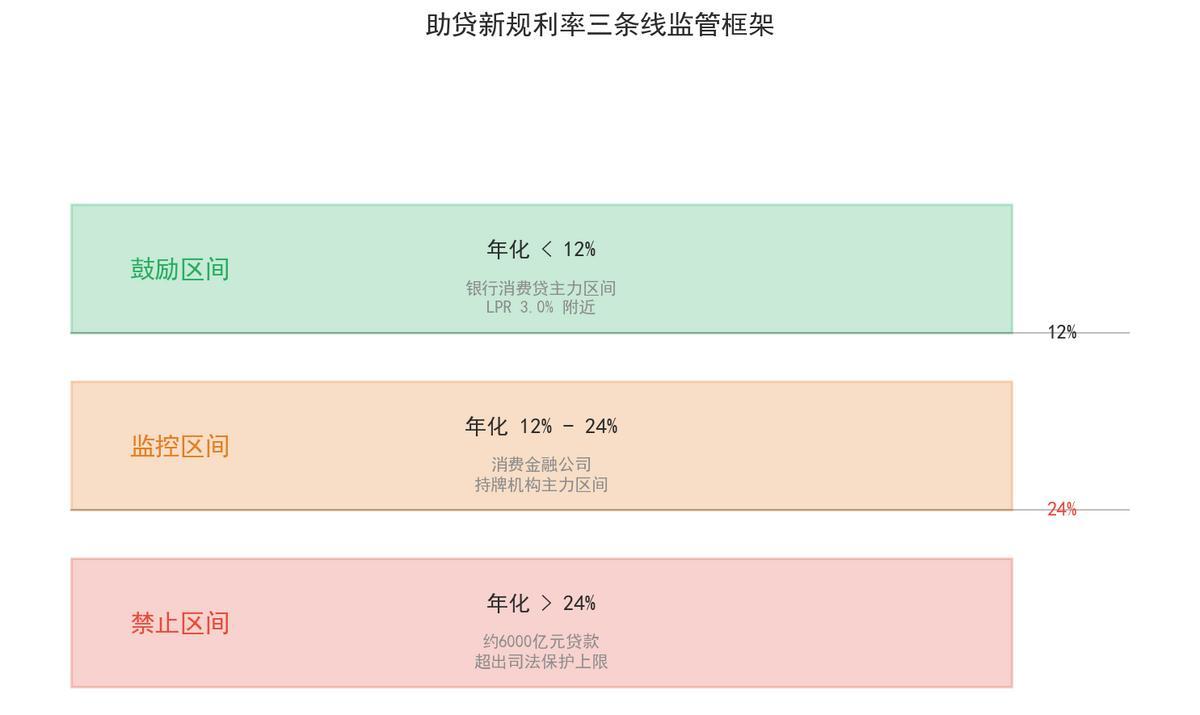

去年底出台的助贷监管新规对行业设定了更严格的边界。按照现行司法规则,年化利率24%以内属于受保护区间,超过这一水平的贷款将面临法律风险。今年3月,金融监管总局还约谈了部分助贷平台,要求规范营销行为,充分披露利息和各类费用。从制度规则到具体约谈,监管整顿助贷行业的方向已经越来越明确。

助贷新规利率三条线监管框架 数据源自金融监管总局

行业正在经历一场系统性出清

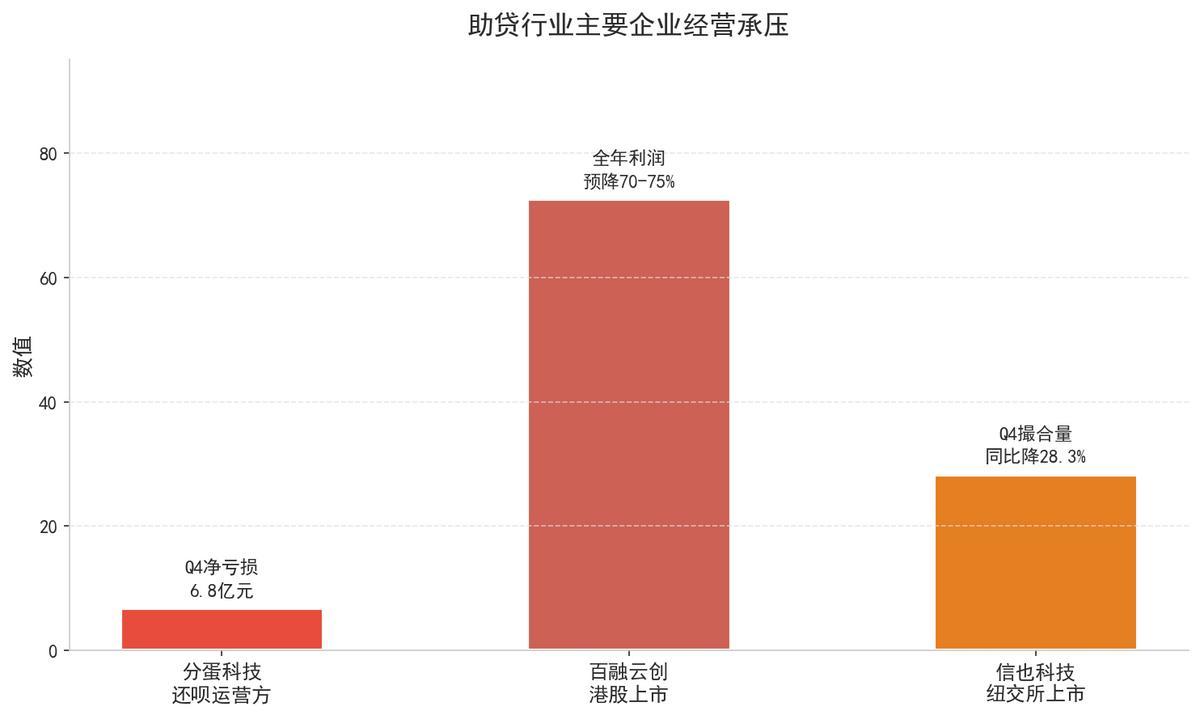

监管压力已经开始反映在企业财务表现上。港股上市的百融云创发布盈利预警,预计2025年全年净利润将下降70%至75%,由2024年的2.66亿元降至约6650万至7980万元。多家助贷机构业务也出现收缩迹象,贷款撮合规模和余额较高点有所回落。在监管趋严的背景下,行业增长明显承压。

助贷行业主要企业经营承压 数据源自各公司财报及盈利预警

这些数字背后有一个共同的逻辑。过去助贷平台的商业模式建立在高息差之上,综合融资成本越高,平台从中抽取的利润空间越大。当监管把24%定为硬顶,把12%定为鼓励线,高息差模式的生存空间就被系统性压缩了。资金成本高、风控能力弱的中小平台首当其冲,行业正在经历一轮洗牌。

高成本贷款整顿波及美股中概股 图片源自Caixin Global

值得注意的是,银行端的消费贷不良率也在上升。路透社援引的数据显示,工商银行2025年上半年个人消费贷不良率升至2.51%,较2024年末上升了0.12个百分点。这说明在经济增速放缓的背景下,借款人的还款能力确实在承压。监管选择在这个时间点收紧助贷行业,既是为了保护借款人,也是为了防范系统性风险的积累。

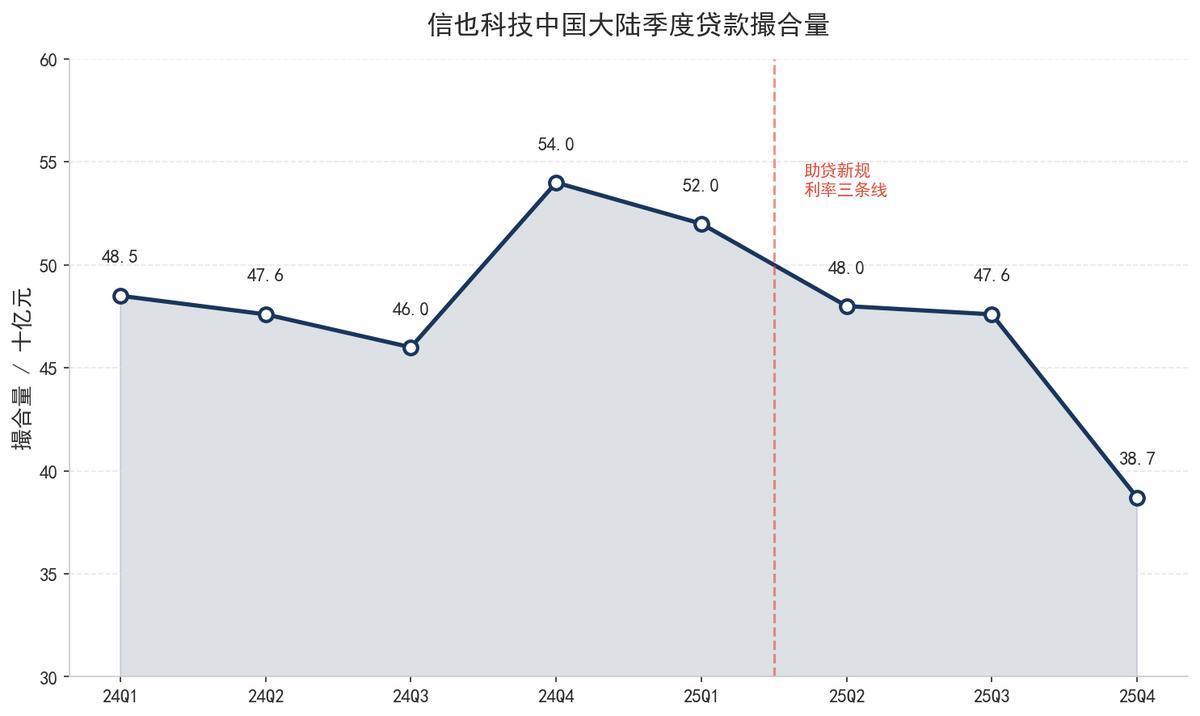

信也科技中国大陆季度贷款撮合量 数据源自FinVolution Group财报

透明之后,算清这笔账再借

新规让成本变得透明了,但透明不代表便宜,这一点需要冷静看待。

目前1年期LPR为3.0%。过去一年,银行消费贷利率先降后升,部分银行曾通过优惠券等方式把利率压到2.58%甚至更低,但在监管和行业自律引导下,2025年4月起多家银行产品已回到3%以上。对信用资质较好的客户来说,银行渠道融资成本通常明显更低;而征信记录一般、收入波动较大的群体,往往更多依赖消费金融公司和助贷平台。

这类机构的资金成本和风险成本普遍高于银行,定价自然难以与银行看齐。随着个人贷款综合融资成本明示新规落地,隐性收费空间将被压缩,部分平台的真实成本会更透明,但与银行消费贷之间的价差大概率仍会存在

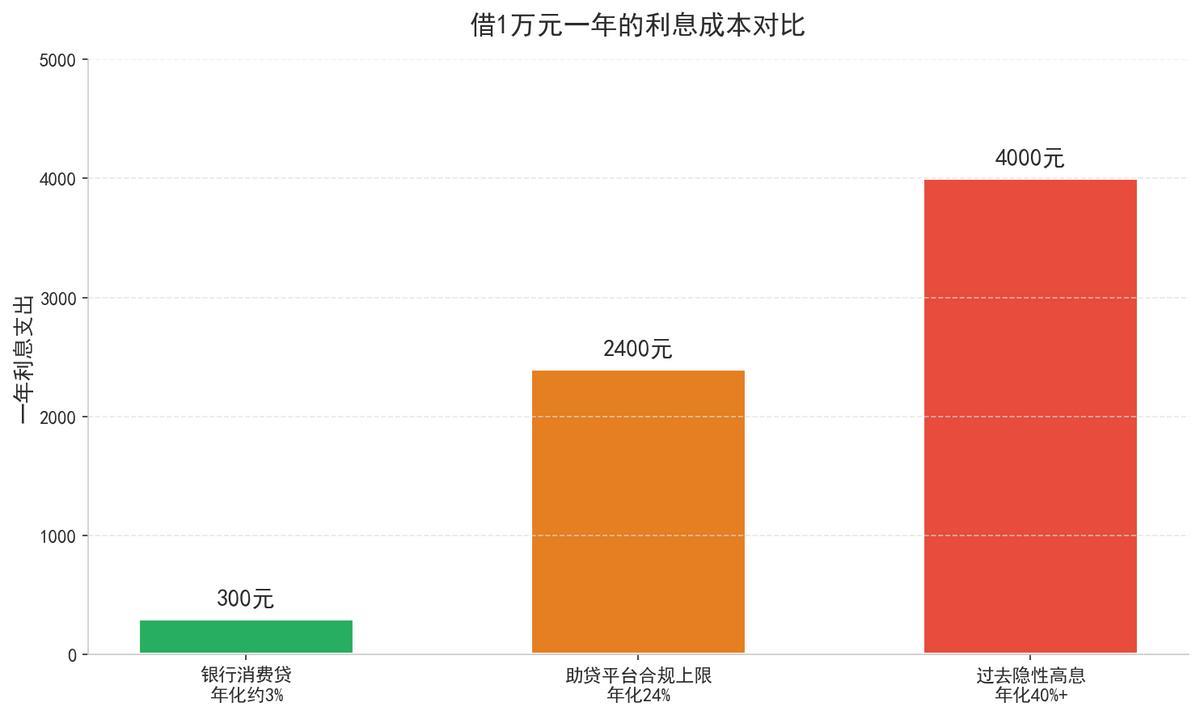

借1万元一年的利息成本对比 数据基于各渠道年化利率计算

这个价差恰恰是普通人做决策时最需要关注的。借1万元,如果走银行消费贷年化3%,一年利息大约300元。如果走助贷平台年化24%,一年利息就是2400元,相差8倍。这2100元的差额,足够一个三口之家吃一个月的菜了。

拿到那张表之后该怎么做

新规给了借款人一个前所未有的工具,就是那张综合融资成本明示表。拿到这张表之后,看折算年化这一栏,如果超过24%,这笔贷款在法律上就不受保护,超出部分可以拒绝支付。再看收费项目,如果表上列了利息之外还有担保费和服务费,把它们加起来算总成本,跟银行消费贷的利率做个对比。差距在10个百分点以内还算合理,超过10个百分点就要认真考虑是不是有更好的选择。

如果遇到平台收取了明示表上没有列出的费用,比如所谓的会员权益费或者加速审批费,这属于明确违规,可以直接向金融监管部门投诉。

31家持牌消费金融公司截至2024年末的贷款余额约1.35万亿元,同比增长近17%。这个市场的体量足够大,参与者足够多,竞争会推动定价逐步回归合理。对于信用记录良好的借款人来说,多比较几家、优先选择银行渠道,是当下最务实的策略。

这轮监管整顿从约谈平台到出台明示规定短线免息配资炒股,再到划定利率三条线,每一步都在压缩灰色空间。对普通借款人而言,最重要的变化是信息不再被垄断在平台手里。看清成本、算清总账、做好对比,高息套路就很难再找上门。

怀远配资提示:文章来自网络,不代表本站观点。